Май 2026 года стал худшим месяцем для спотовых биткоин-ETF в США: чистый отток составил около $880 млн, а годовой показатель снова ушел в минус. На первый взгляд — институционалы фиксируют прибыль и покидают рынок. Но данные CoinEx Research рисуют иную картину: капитал не уходит из криптофондов, а перераспределяется в продукты на Solana, XRP и стейкинг.

Что не так с привычным взглядом

Поверхностное чтение цифр подсказывает: институционалы зашли, заработали и вышли. Однако если посмотреть на структуру потоков, видно, что спрос на BTC и ETH остыл, но продукты на SOL, XRP и стейкинг по-прежнему привлекают капитал. Это не бегство, а ротация — инвесторы меняют приоритеты внутри криптокласса. Подробнее — линейка Antminer.

В CoinEx подчеркивают: замедление есть, но это не разворот. Апрель показал, что институциональный спрос никуда не делся — притоки в биткоин-ETF составили $2,02 млрд, а май лишь свел на нет апрельский отскок, не сломав саму структуру ETF. Главной опорой остается фонд IBIT от BlackRock: его суммарный приток за 2026 год к концу апреля достигал примерно $3,13 млрд, но к 29 мая снизился до $1,71 млрд. База держится, однако покупатели стали заметно осторожнее.

Реальные данные

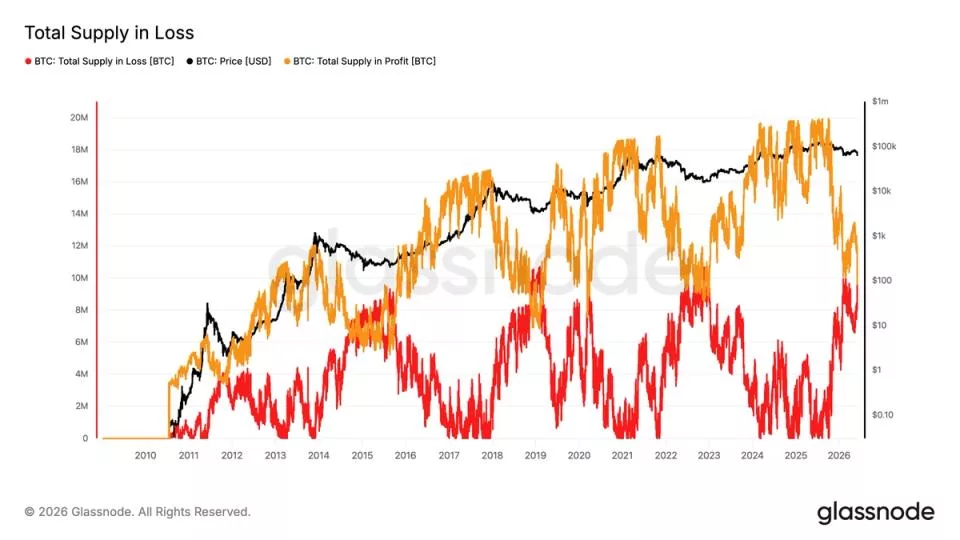

Цифры Farside Investors подтверждают замедление: в январе биткоин-ETF потеряли $1,60 млрд, в феврале — еще $206,6 млн. Март и апрель частично выправили положение с притоками в $1,32 млрд и $2,02 млрд. Но май перечеркнул восстановление оттоком в $2,41 млрд, и годовой результат снова ушел в минус.

Шестинедельная статистика CoinShares показывает явное расслоение. В конце апреля продукты на BTC и ETH еще собирали крупные притоки — $1,44 млрд за неделю до 20 апреля и $1,12 млрд за неделю до 27 апреля. Но в последние две недели периода поток развернулся: глобальные продукты на биткоин и Ethereum зафиксировали отток, тогда как мультиактивные фонды и продукты на SOL, XRP и стейкинг продолжали привлекать капитал.

Исследователи связывают это с сочетанием макродавления и фиксации прибыли. Биткоин и Ethereum теперь теснее связаны с традиционными рынками, чем в прошлых циклах: когда надежды на снижение ставок ФРС слабеют, а доступ к ликвидности дорожает, BTC и ETH ведут себя как институциональные рисковые активы.

Отчеты по форме 13F тоже говорят о снижении риска, а не об окончательном выходе: в первом квартале позиции в биткоин-ETF сокращали Jane Street и Goldman Sachs, но такие отчеты выходят с задержкой и не отражают хеджирование и сделки внутри периода. Тем, кто сейчас собирает или расширяет ферму, имеет смысл ориентироваться на майнеры Whatsminer.

Кому это выгодно, кому — наоборот

Ротация выгодна эмитентам ETF на альткоины — например, продуктам на SOL от Grayscale и 21Shares, а также стейкинг-фондам. Для держателей BTC и ETH краткосрочный отток означает давление на цену, но база институциональных держателей остается высокой. По нашим наблюдениям, доля институционалов в биткоин-ETF все еще превышает 60% от общего объема под управлением, что указывает на структурный, а не спекулятивный характер вложений.

Проигрывают те, кто делает ставку исключительно на BTC и ETH как на «цифровое золото»: ротация показывает, что институционалы воспринимают крипторынок как диверсифицированный класс активов, а не как монополию двух монет.

Российский контекст

Для российских майнеров и инвесторов ротация капитала в альткоины имеет практическое значение. По курсу ЦБ РФ около 90-95 ₽ за $1 отток из BTC-ETF снижает долларовую выручку майнеров, которые продают добытые монеты на рынке. Однако рост интереса к SOL и стейкингу может стимулировать спрос на оборудование для майнинга альткоинов и на услуги хостинга в регионах с дешевой электроэнергией, таких как Иркутская область, где промышленный тариф составляет 3-5 ₽/кВт·ч. Легализация майнинга через реестр ФНС и рост числа промышленных площадок в Сибири создают инфраструктуру для переключения на альткоины, если это станет экономически оправдано.

Налоговые последствия для российских инвесторов: при продаже криптовалюты через зарубежные биржи доход облагается НДФЛ 13-15%, а для юридических лиц — налогом на прибыль 25%. Ротация в альткоины не меняет налоговую базу, но увеличивает волатильность рублевого эквивалента, что требует более частого учета курсовых разниц.

Итог: майский отток из BTC-ETF — не паника, а перегруппировка. Институционалы остаются в криптофондах, но выбирают более диверсифицированные стратегии. Для российского рынка это сигнал: инфраструктура для альткоинов и стейкинга будет востребована, а майнерам стоит оценить рентабельность перехода на другие монеты с учетом тарифов на электроэнергию и налогов. Тем, кто сейчас собирает или расширяет ферму, имеет смысл ориентироваться на размещение оборудования на промышленной площадке.

Комментарии

0